こんにちは、リノ(@Lino_EasyLife)です。

「何から始めればいいかわからない」そんなあなたへ。サラリーマンでも無理なくできる資産形成の第一歩を、わかりやすく解説します。

本記事でわかること

- なぜ今、サラリーマンにも資産形成が必要なのか?

- ぼくが実践してきた「再現性の高い」資産形成の基本ステップ

- 今日から始められる具体的なアクションリスト

- よくある不安や疑問へのやさしい答え

このページでは、その具体的な方法を「今のあなたでも明日からできる形」でまとめています。

はじめに|資産形成は、特別な人だけの話じゃない

資産形成って、どこか遠い世界の話に感じる人も多いと思います。

でも実際は、考え方・捉え方を少し変えるだけで、生活は本当に変わります。

そして、それはぼく自身の経験からも間違いなく言えることです。

たとえば、「貯金していれば安心」と思いがちですが、それは“日本円という一つの通貨に、すべてを賭けている”のと同じです。

例えるなら、家に全財産を置いて火災保険もかけずに暮らしているようなもの。

円安・物価高・低金利が続くいま、資産の置き場を一つに偏らせることは、むしろリスクの高い選択になりかねません。

「投資?よくわからないし、失敗したら怖い」「副業なんてやる時間ないし……」って、ぼくも昔はそうでした。

でも実際に始めてみたら、「あれ、意外とできるかも」と思える場面の連続でした。 しかも、月に1万円でも2万円でも積み重ねれば、5年10年で見える世界が変わってくるんです。

ぼくは特別な才能もスキルもない、普通の会社員です。

そんなぼくでも、固定費を見直して、ポイントを貯めて、つみたてNISAを始めて…… 気づけば30代半ばで資産1,000万円を達成できました。

資産形成って、結局なにをすること?

やっていることは実にシンプルです。

- 通信費や保険を見直して、無駄を削る

- ポイ活や副業で、収入源を少し増やす

- 積立NISAやiDeCoで、お金に働いてもらう仕組みをつくる

つまり、「生活を見直す」「少し動く」「時間を味方にする」。 この3つを意識すれば、誰でも再現できる形で資産は育ちます。

ひとつでも、「これならできそう」と思ってもらえたらうれしいです。

なぜ今、サラリーマンにも資産形成が必要なのか?

正直、ぼくも20代の頃は「とりあえず働いていれば、なんとかなるだろう」と思っていました。

でも30歳を過ぎてから、周りを見渡して気づいたんです。

- 昇給はしても数千円レベル

- ボーナスは景気次第で減ることもある

- 物価だけはじわじわ上がる

- 住宅ローンや老後の資金を考えると、どうしても不安が残る

毎月の給料が入る安心感はあるけど、それだけじゃ未来の安心にはつながらない。

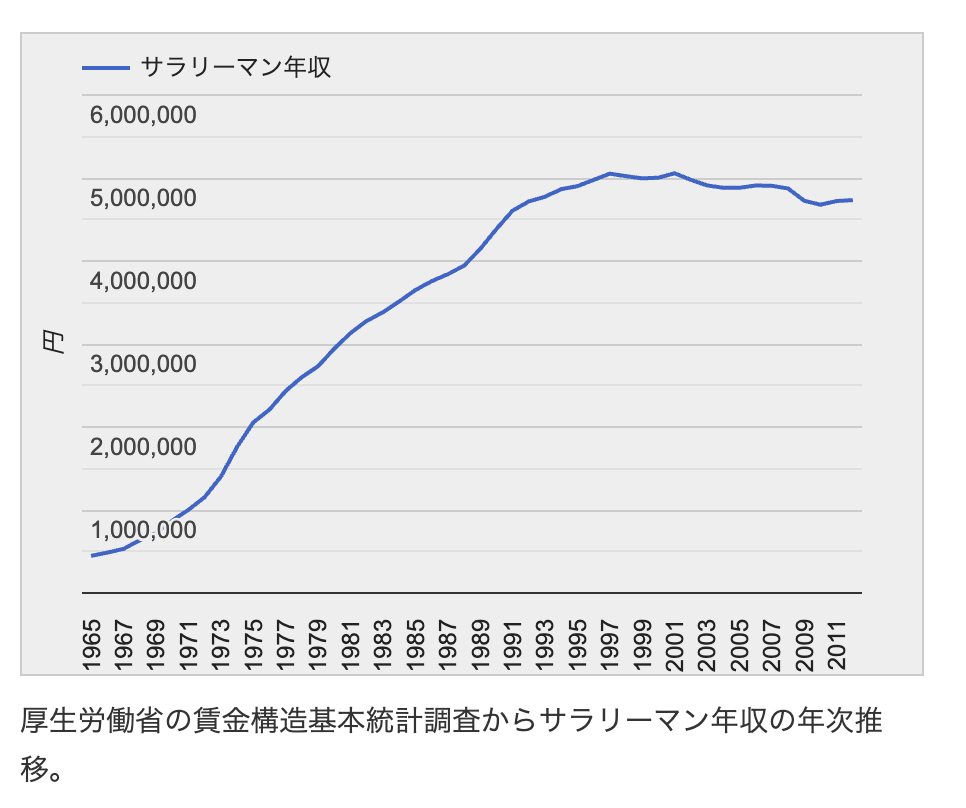

たとえば日本の平均年収は、国税庁の統計によればここ20年ほどでほとんど横ばい。

2001年の平均給与は約457万円、2022年でも約458万円と、実質的にほぼ変わっていません。

その一方で物価は上がり、社会保険料の負担も増え続けています。

つまり、「働き続けても生活はなかなか楽にならない構造」になっているのが現実です。

それが、ぼくの中で資産形成を“他人事から自分ごと”に変えたきっかけでした。

将来の不安は「数字」で可視化されている

たとえば有名な「老後2,000万円問題」。年金だけでは生活費が賄いきれず、自助努力で2,000万円くらい必要になると言われています。

──正直、2,000万円と聞くと途方もない金額に感じますよね。

でも、ここで希望が持てるのが**新しいつみたてNISA制度(2024年スタート)**です。

この制度では、非課税で運用できる総額が最大1,800万円に引き上げられました。

たとえば、25歳から毎月3万円を年利4%で積み立てた場合、65歳には約3,400万円になる試算もあります(元本1,440万円に対し、複利運用による利益が約2,000万円)。

つまり、「今からコツコツ始めれば、その金額に“届く仕組み”が用意されている」ということ。

資産形成においていちばん強い味方は「お金」よりも「時間」なんです。

早く始めることで、元手が少なくても、リスクを抑えて、じわじわと成果を伸ばせる。

ぼく自身、最初に積み立てたのは月1万円だけ。

それでも少しずつ数字が増えていくのを見て、「これは続ける価値あるな」と感じました。

「なんとなく不安」なうちに動けるかが分かれ道

将来への不安は、放っておくとどんどん膨らみます。

でも、「数字で見える化」できて、「自分でも準備できる」と分かれば、気持ちはグッとラクになります。

資産形成は、相手(社会の仕組み)と自分(使える時間・お金・知識)を知ることから始まります。

年金制度、税制、インフレ、投資の基本といった「ルール」を知り、 そのうえで自分の立ち位置を把握することで、戦い方=資産形成のスタイルが自然と見えてきます。

いきなり全部をマスターする必要なんてありません。

でも、スマホの地図アプリなしで知らない街を歩くより、ざっくりでも現在地がわかるだけで安心できますよね。

その感覚があるだけで、不安はぐっと軽くなります。

だからこの記事では、今日からできること、誰でも再現できることだけをまとめています。

お金は急には増えません。

でも、コツコツ続けることで確実に積み上がっていきます。

そして何より大切なのは、お金を“逃げていくもの”として恐れるのではなく、 “味方につけて働いてもらう存在”として捉えることです。

大きな一歩を踏み出さなくていい。

小さな一歩を積み重ねること、それが本当のスタートです。

資産形成の基本3ステップとは?

資産形成と聞くと、「なにから手をつけたらいいかわからない」という声をよく聞きます。

実際、ぼく自身もそうでした。

でも今振り返ると、やることはすごくシンプルで、大きく分けるとたった3つのステップにまとまります。

ステップ1|支出を減らす(固定費の見直し)

まずは支出の最適化です。

これはつまり、「ムダな出費を減らしてお金を残しやすい体質にすること」。

たとえば、ぼくが最初にやったのはスマホの見直し。

キャリアから楽天モバイルに変えただけで、月5,000円以上安くなりました。

それだけで年間6万円の節約です。

ほかにも、保険・光熱費・サブスクなど、見直せるものはたくさんあります。

ここを整えるだけで、何も我慢せずに資産形成のスタートラインに立てるんです。

見直しの具体例:

- スマホ料金:大手キャリア → 格安SIMに乗り換え

- 家の通信環境:光回線や高額Wi-Fi → 楽天Turboなど手軽でコスパのよい選択肢に変更

- 電気代:地域電力 → 新電力会社に切り替え(比較サイトで試算)

- 保険:不要な掛け捨て保険を解約 or 内容をスリム化

- サブスク:2ヶ月以上使っていない動画・音楽・アプリを整理

- NHKや新聞など「惰性で払ってる支出」を一度立ち止まって再考

少し面倒でも、一度仕組みを変えてしまえば、その後ずっと支出が軽くなります。

👉 関連記事:通信費見直し術|一度の決断で年間10万円以上貯まった!

ステップ2|収入を増やす(副業・ポイ活)

次に、副業やポイ活などで「お金が入る流れ」を増やします。

たくさんの川が流れ込む湖が大きくなるように、収入源が増えれば増えるほど、資産という“湖”も自然と豊かになっていきます。

ぼくが最初に始めたのは、楽天ポイントを使ったポイ活。

買い物の仕方を少し工夫するだけで、月に1,000〜3,000ポイントが貯まりました。

次にやったのは、家の中の不用品をフリマアプリで売ること。

使っていなかった家電や読まなくなった本をコツコツ出品していったら、なんと売上金は12万円に!

正直ここまでになるとは思っていなかったので、自分でも驚きました。

そのあと、副業としてブログを始めて、少しずつ収入を得られるようにもなりました。

時間が限られているサラリーマンでも、無理なくできる副収入の作り方は意外とあるものです。

ステップ3|お金に働いてもらう(投資)

「お金は貯めるもの」という考え方は、すごく自然だと思います。

でもそれが通用したのは、預金金利が年5%以上あった時代の話です。

今のような超低金利の時代においては、ただ貯めているだけではお金はほとんど増えません。

だからこそ、資産形成では「お金を自分以外にも働いてくれる味方にする」という発想が重要になります。

働いて稼いだお金を、次は自分の代わりに働かせる。

これが“お金に働いてもらう”という考え方の本質です。

支出を減らして、収入を増やしたら、その余ったお金を「育てる」ステージに入ります。

ここで登場するのが投資です。

ぼくは最初、つみたてNISAを使って毎月1万円ずつ積立を始めました。

値動きに慣れていないうちはドキドキもありましたが、コツコツ続けることで、徐々に「お金が増えていく」感覚をつかめるようになりました。

投資=リスクというイメージがあるかもしれませんが、つみたてNISAのような制度を活用すれば、少額・長期・分散という王道スタイルで、リスクを抑えながら資産を育てることが可能です。

👉 関連記事:つみたてNISAの始め方ガイド(準備中)

この3ステップは、ぼく自身が実践してきた道のりでもあります。

しかも、どれも「誰でもできる」「すぐ始められる」ものばかり。

今日からできることリスト

まずは、無理なく小さなアクションから始めてみましょう。

手をつけやすそうなものを書き出してみたので参考にしてもらえたら嬉しいです。

- スマホのプランを見直して、通信費を下げる

- 電子マネー決済を一度だけ使ってみる(ポイント還元の感覚を知る)

- 家計簿アプリを入れて、毎月の支出をざっくり把握する

- 使っていないサブスクサービスを解約する

- フリマアプリで不用品を1つだけ出品してみる

- 楽天カードを作成して、楽天経済圏を活用する準備をする

- ポイ活アプリを1つだけダウンロードして、ポイントを貯め始める

- つみたてNISAの口座を開設申し込みする(手続きだけでもOK)

- 職場の福利厚生をチェックして、活用できそうなものを1つ探す

- 家計の中で「削れそうな支出」を1つだけメモする

どれも、今日このあとでも着手できるものばかりです。

「時間を味方につけるために、まず1個だけ動く」

それが、未来の資産形成の最初の一歩になります。

よくある質問とぼくなりの回答(FAQ)

ここでは、これまでぼく自身が抱えていた疑問や、周囲の人からよく聞かれる質問をまとめてみました。

「やってみたいけどちょっと不安…」という方に向けて、ぼくなりの視点でひとつひとつ答えていきます。

ということで|ぼくたちの資産形成は、ここから始まる

資産形成は特別な人だけのものじゃありません。

大きな元手がなくても、完璧な知識がなくても、行動を始めた人から少しずつ未来は変わっていきます。

今日、何かひとつでも行動できたなら、それはもう立派な一歩です。

ぼくもゼロから始めて、少しずつ方法を見つけ、変化を実感してきました。

「無理をしない」をポリシーにしているぼくでも実現できたので、再現性は高いと思っています。

これを読んでくれたあなたも、きっと同じように歩き出せます。

「自分なりのやり方」で、「今日できることから」始めてみてください。

焦らなくていいし、全部やらなくていい。

少しずつ変わっていく自分を、ちゃんと認めながら進んでいきましょう。

ぼくも、これからも一緒にがんばります。

このブログでは、これからも「無理なく・楽しく・現実的に」資産を育てるための情報を発信していきます。

また読みに来てもらえたら、とてもうれしいです。